Lately I’ve been having a lot of conversations around investment terms with searchers, as well as investors.

About 15 years ago, I interned at a search fund. And, over the last few years, I’ve started to invest in the asset class going direct as well as through funds of search funds.

Investing in search funds is a great way to scratch my entrepreneurial itch, extremely rewarding when a searcher finds success, and can be economically rewarding too.

This post is my attempt to share thoughts on self funded search economics in an effort to contribute to the search fund community, get feedback on my thinking from a wider audience, and of course meet more people who are doing searches/investing and may want to collaborate (please feel free to reach out!).

You can watch a video of me explaining this model here, and download the excel here:

Enterprise Value

The standard finance equation is enterprise value = debt + stock – cash. Enterprise value is how much the company itself is worth. Many times people confuse it with how much the stock is worth and find the “minus cash” part of this really confusing.

So, you can rearrange this equation to make it stock = enterprise value – debt + cash. Make more sense now?

Enterprise value is just how much you’re willing to pay for the company (future cash flows, intellectual property, etc), not the balance sheet (debt and cash).

Most investors and searchers think about the EBITDA multiple of a company on an enterprise value basis because they’ll be buying it on a cash free, debt free basis. It becomes second nature to think about EBITDA multiples and know where a given business should fall given scale, industry, etc.

However, I believe this second nature way of thinking of things can be a massive disadvantage to investors given the way EV and multiples are talked about in our community currently.

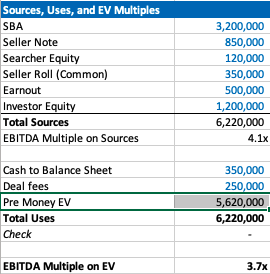

Sources of capital, the typical way to calculate enterprise value for self funded searchers

If you’ve ever looked at or put together a teaser for a self funded search deal, you will notice that the deal value is equal to the sum of the sources of capital minus deal fees and cash to the balance sheet.

As a simple example, if there is $4 mm of debt to fund the deal, $1 mm of equity, and $200k of deal fees, the enterprise value = $4 mm + $1 mm – 200k = $4.8 mm.

We’ll use slightly more complex numbers in our example: If a searcher is taking a $3.2 mm SBA loan, $850k seller note, putting in $120k themselves, getting $350k of equity from the seller, a $500k earnout, and $1.2 mm of equity financing minus $350k to the balance sheet and $250k of deal fees, then the enterprise value will be $5.62 mm.

Our example company has $1.5 mm of EBITDA, so the EBITDA multiple is 3.7x. This is a pretty attractive acquisition multiple for a business that meets traditional search criteria (recurring revenues, fragmented competition, high gross margins, low customer concentration, etc).

If you’re seeing a search fund deal for the first time, the headline of “we’re buying a decent company for 3.7x, and replacing a tired owner with a hungry operator” is pretty exciting!

However, if you’re an investor, there is some nuance to this enterprise value number and the true EBITDA multiple you are investing in.

The trick with self funded enterprise value

The security that most self funded search investors get in a deal is participating preferred stock with a paid in kind dividend. This means when there’s an exit, you get your money back before any other equity holder, then get a certain percent of the business, and whatever dividend you’ve been owed in the interim accrues to your principle.

It’s a really favorable security for the investor, and one that is basically impossible to get in VC where straight preferred stock is much more common (no pun intended).

The key terms are what percent of common equity does this security convert into after the originally principal is paid back, and what is the dividend.

The share of common equity the investor group will get typically ranges from 10-50% of the total common stock. The dividend rate is usually 3-15%. The average I’m seeing now is around 30% and 10% for common and dividends respectively.

The strange this about the enterprise value quoted to investors in a teaser/CIM is that it doesn’t change as the percent of common changes, even though this has large implications for how much the common equity is worth and the value investors receive.

For example, I may get a teaser where the sources of investment – cash to balance sheet – deal fees = $3.7 mm for a $1 mm EBITDA company, which would imply a 3.7X EBITDA multiple. Let’s say the searcher is offering investors 30% of the common and a 10% dividend.

Let’s now say that the searcher is having a tough time raising capital and changes their terms to 35% of common and a 12% dividend. Does the effective enterprise value change for investors? I would argue yes, but I would be surprised to see it changed in the CIM/teaser.

This isn’t a knock on searchers or the search fund community. It’s just kind of how things are done, and I think this is mostly because it’s really hard to think about how the enterprise value has changed in this scenario.

However, the natural way of using EBITDA multiples to think about value for a business that is so common in PE/SMB can be extremely misleading for investors here. You may be thinking 3.7X for this type of business is a great deal! But, what if the security you’re buying gets 5% of the common?

If you’re in our world, you may counter this point by saying most searchers will also supply a projected IRR for investors in their CIM. However, IRR is extremely sensitive to growth rate, margin expansion, and terminal value. While the attractiveness of the security will be reflected, it can be greatly overshadowed by lofty expectations.

To get more clarity and have a slightly different mental model on the effective price investors are paying for this business, let’s go back to basics. Enterprise value should be debt + preferred stock + common stock – cash.

We know the values of each of these numbers, except the common. So, the main question here becomes: how much is the common equity worth?

Calculating value of common equity for self funded search funds

Equity value for most search fund deals = preferred equity from investors + the common equity set aside for the searcher and sometimes also advisors, board, seller.

We know that the preferred equity is investing a certain amount for a certain amount of common equity. The rub is that they are also getting a preference that they can take out before any common equity gets proceeds, and they are getting a dividend.

So, the exercise of valuing the common equity comes down to valuing the preference and dividend.

In my mind, there are three approaches:

- The discount rate method where you take the cash flows you’ll get in the future from the pref/dividends and discount them back at the discount rate of your choice. I am using 30% in my model which I believe accurately compensates investors for the risks they are taking in a small, highly leveraged investment run by an unproven operator. If you believe in efficient markets, this number also fits as it mirrors the historical equity returns as reported by the Stanford report, with a slight discount given this asset class has clearly generated excess returns relative to other assets on a risk adjusted basis, hence interest in these opportunities from an expanding universe of investors.

- The second method is to calculate how much money you’d get from your preference and dividends, taking into account that per the Stanford study around 75% of search funds will be able to pay these sums, and then discount these cash flows back at a rate more in line with public equities (7% in my model). This yields a much higher value to the preference/dividend combo, and therefore lowers the implied value of the common equity.

- The last method is to just say nope, there is no value to the preference and dividend. I need them and require them as an investor, but they are a deal breaker for me if they aren’t there, and therefore they don’t exist in my math. This of course makes no logical sense (you need them, but they also have no value?), but I’ve left it in as I think many investors probably actually think this way and it creates a nice upper bound on the enterprise value. Side note, as with obstinate sellers, jerk investors are usually best avoided.

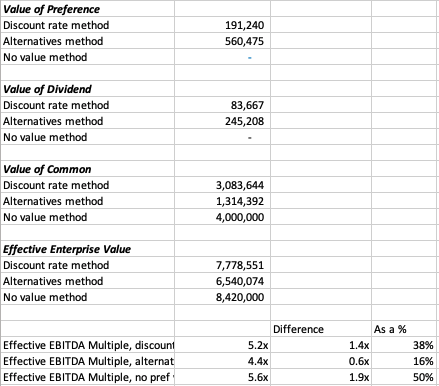

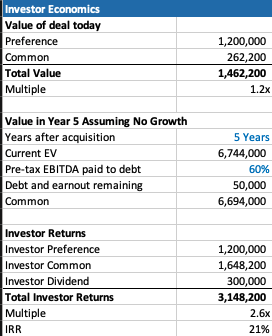

In our example, you can see a breakdown of the preference value, dividend value, and therefore common value and enterprise value for this deal.

In each case, the effective EBITDA multiple moves from 3.7x to something much higher (see the last 3 lines).

There are some simplifying assumptions in the model (no accruing dividend, all paid in last year), and some weird stuff that can happen (if you make the hold time long and the dividend greater than the 7% equity discount rate, the value of the dividend can get really big).

These flaws aside, I think this creates a nice framework to think through what the common is actually worth at close, and therefore what enterprise value investors will be paying in actuality.

It’s worth noting that the whole point of this is to benchmark the value you’re getting relative to market transactions in order to understand where you want to deploy your capital.

This creates a method to translate cash flow or EBITDA multiples of other opportunities on an apples to apples basis (if only there were a magical way to translate the risk associated with each as well!).

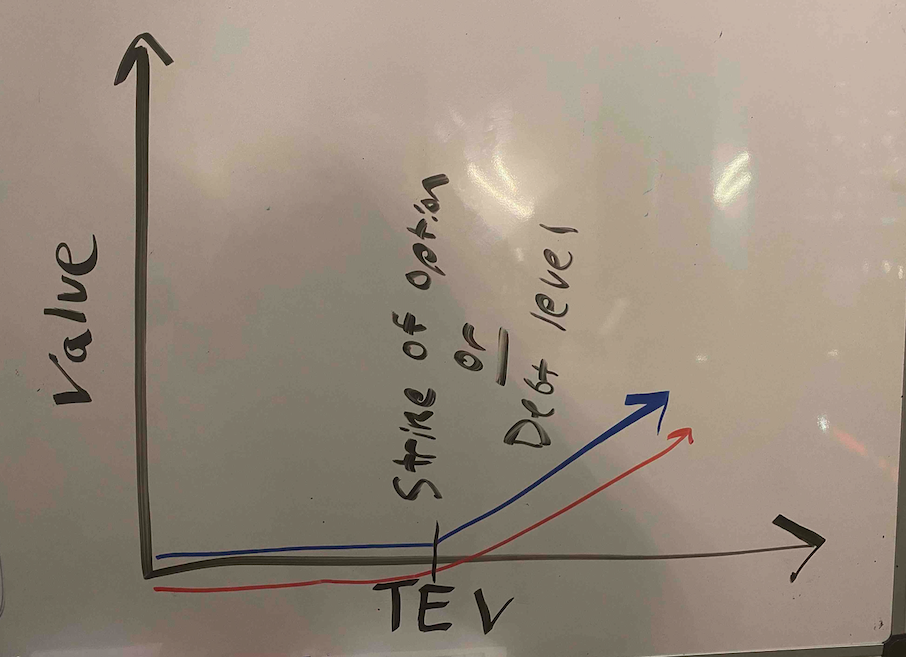

Another note, we could calculate the value of the common to be what this asset would trade at market today in a well run auction process minus any obligations (debt, preference, seller financing). However, I think that understates the option value inherent in this equity, a value that is only realized when a new manager takes over with more energy and know how.

There is a finance nerd rational for this. If you plot the value of equity in a leveraged company on a chart, it mirrors the payout of a call option. In both cases, the value of the security increases at a certain inflection point: when the value of equity rises above the strike price in an option, and when the enterprise value of a company rises above the debt level in a levered company.

The common equity of a highly levered company can therefore be valued by a similar methodology as the call option: Black Scholes. If you remember back to finance class, increasing volatility will increase the value of an option.

In the search fund case, we’ve (hopefully) increased the (upside) volatility and therefore create more value than simply selling the company today.

A few more thoughts on investor economics

There are a few other ways to think about the economics you get as an investor to best understand if this is the deal for you.

First, you may want to think about how much your investment will be worth day 1. The key lever in this model is what discount this company is being bought for relative to fair market value. For example, the searcher may have proprietary sourced a great company and is buying it for 25% below what it would trade at in a brokered auction.

This is very much a “margin of safety” philosophy on things. Same with the calculation on how much you’ll receive in year 5 (after QSBS hits) assuming no growth in the business.

The only problem with each of these calculations is that they never play out in practice. Most companies don’t just stay the same, you’re either in a rising tide or you’re in trouble. And, you’re almost never going to sell in year 1, and definitely not for a slight premium to what it was bought for.

However, if your investment is worth 30% higher day one, and you can make a 20% IRR assuming nothing too crazy happens either way in the business, that’s not a bad place to start. Add in a strong searcher, decent market, some luck, and you’re off to the races.

Thoughts on searcher economics

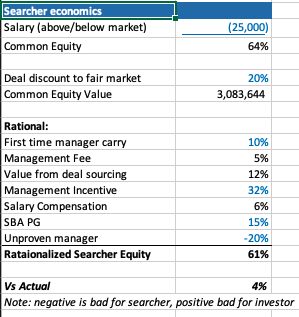

A lot of this post has considered things from the investor perspective as my main quandary was related to how to create an EBITDA multiple that made sense for investors.

However, the point of this post is not to say searchers are misrepresenting or being unrealistic with their terms. In fact, I think it’s quite logical that self funded searchers capture the massive economic value that they do.

There are many reasons why self funded searchers deserve the lion share of the common equity.

First, they are providing a nice service of giving investors a positive expected value home to park their money with much lower correlation to the market than other asset classes ($1 mm EBITDA companies don’t see lots of multiple contraction/expansion throughout cycles).

Most money managers that fit that criteria are taking a 2/20, of course they also usually have a track record. So, I’ve used a 10% carry in my model, but stuck to 2% annual management fee.

The searcher spent a lot of time, and probably money, finding this company. That’s a lot of value, especially if it’s a below market price. They should be able to capture a lot of the value in finding a below market deal.

The searcher may be taking a below market salary, and needs to get comped like any CEO, with stock options. In my example model I have $1 mm of stock vesting over the hold period, as well as extra comp for taking a below market salary.

Searchers are also usually putting their financial standing at risk by taking a personal guarantee on the bank/SBA loan. This is really tough to put a number on, as is the last line in my framework where searchers are dinged for lack of experience. Like any good model, you need a few lines that you can fudge to make the math work 🙂

What you do think?

I’m shocked that I wrote all this. I was going to type a few paragraphs and a quick excel. However, putting this to paper has been a great exercise for me to sharpen my thinking.

Now I’d like you to help me further. Where do you think this should be changed in this framework? How do you think about things from the investor and/or searcher side?

Feel free to shoot me a note if you have thoughts (even just to tell me I’m being way too academic with this, which I actually agree with).

Lastly, a post like this is really a trap I’m putting on the internet to catch any like minded people in so that we can figure out ways to collaborate now or in the future. So, at the very least, connect with me on LinkedIn 🙂

Wow! In the end I got a blog from where I be able to genuinely get helpful facts

concerning my study and knowledge.

Eine seitliche Aufkantung von 10 cm Höhe zur Sicherstellung, dass

kein Rollstuhlfahrer abrutscht sind ebenfalls gefordert.

Ab einer Länge von 600 cm, fordert die Norm ein Ruhepodest von 150 cm Länge mindestens alle 600 cm Länge.

Versicherte der gesetzlichen Krankenversicherungen und der Pflegeversicherung

in der Deutschland haben zur Befriedigung des Grundbedürfnisses des Betretens und Verlassens

der eigenen Wohnung mit Rollstühlen und Rollatoren über Stufen nach SGB V und SGB XI Anspruch auf die Zurverfügungstellung von technischen Hilfsmitteln. Gesetzlich Krankenversicherte erhalten in den meisten Fällen diese

Mobilitätshilfen aus Lagerbeständen der Hilfsmittelpools der Krankenkassen nach ärztlicher Verordnung und Kostenvoranschlag durch die Sanitätshäuser als

Vertragspartner der Krankenkassen als Sachleistung.

Dies können einerseits transportable Starr- oder Teleskoprampen, dauerhaft liegende

ortsveränderliche Auflegerampen als Sachleistung der GKV oder andererseits

fest mit dem Gebäude verbundenen Rollstuhlrampen,

elektrische Hub- oder Treppenlift als Zuschußleistung PV sein.

Diese Mobilitätshilfen müssen zum Schutze und zur

Vorsicht des Anwenders und Dritten den Anforderungen des Medizinprodukte-Gesetzes entsprechen. Dies gilt insbesondere

für die technische Sicherheit gemäß DIN 18025 und die Belastungsfähigkeit (Patient,

Rollstuhl oder Elektrorollstuhl und Begleitperson).

Wow, this post is fastidious, my sister is analyzing these kinds of things, therefore

I am going to convey her.

Die Verordnung beschränkt über 4000 gefährlichen Chemikalien in Tätowierfarben und Permanent Make-up.

Dazu gehören etwa Azofarbstoffe, krebserzeugende aromatische Amine, polyzyklische aromatische Kohlenwasserstoffe (PAK), Metalle und Methanol.

Darin stehen Höchstkonzentrationsgrenzwerte für einzelne Stoffe in Tätowierfarben oder Permanent Make-Up.

Denn Stoffe, die man nicht einmal auf die Haut auftragen sollte,

die sollte man auch nicht in die Haut spritzen. Professor Bäumler

erklärt die strengen Regulierungen so: „Momentan ist das ein Analogieschluss.

Diese Tätowierfarben enthalten Substanzen, die der Gesundheit nicht zuträglich sind.

Sie verbietet außerdem Stoffe in Tätowiermitteln, die schon in Kosmetika beschränkt sind.

19 Farben werden verboten, weil sie auch für Kosmetik verboten sind.

Alle Farben, in denen eine der etwa 4200 beschränkten Chemikalien enthalten ist, dürfen nicht mehr auf dem Markt sein. Besondere Aufmerksamkeit gibt es für die Farben Grün und Blau.

Genauer gesagt geht es um den blauen Phthalocyanin-Farbstoff (Pigment Blue 15:3) und den grünen Phthalocyanin-Farbstoff (Pigment Green 7).

Nicht nur bei diesen beiden gibt es nicht genug Informationen über ihre

Gefahreneigenschaften und über das Gesundheitsrisiko.

I every time emailed this webpage post page to all

my contacts, since if like to read it then my contacts will too.

It’s amazing for me to have a site, which is valuable in favor of my know-how.

thanks admin

Hier, in der für Mallorca typischen historischen Windmühlen,

haben sich Küchenmeister Dirk Wendt und seine Frau Svenja

niedergelassen. In der Moli de Vent haben sie sich das Ziel gesetzt, beste regionale

Zutaten auf kreative Weise zu servieren. Asiatische Gewürze und exotische Ingredienzien zur Genüge verwendet,

lassen traditionelle Gerichte wie z.B. Braten vom schwarzen Schwein neu erscheinen. Sie bieten einen reizvollen Kontrast zum mediterranen Ambiente der Moli de Vent.

Im Stay in der malerischen Bucht von Puerto Pollensa liebt man die Kombination einheimischer Produkte und

Rezepte mit orientalischen Elementen. Zu jeder Tageszeit kann

man dort in den elegant eingerichteten, modern-mediterranen Räumlichkeiten oder auf der großen Terrasse vorzüglich speisen. Köstlichkeiten aus der Küche des Mittelmeeres, eine reichhaltige Auswahl an Fisch und Meeresfrüchten und

raffinierte Tapas stehen auf der Karte. Wie eine Kathedrale öffnet sich die riesige Sandsteinhöhle in luftige Höhen.

Und hier drinnen ein Restaurant? Ja! Hier findet sich das Restaurante Galdent Llucmajor.

In den ehemaligen Steinbruch in der Nähe des Puig de Randa hat

man kunstvoll eine Küche und einen Gastraum integriert.

Excellent post. I used to be checking constantly this weblog and I’m inspired!

Extremely helpful info specially the ultimate part :

) I care for such info a lot. I used to be looking for this certain info for a long time.

Thanks and good luck.

Hello there! This post couldn’t be written any better! Reading this post reminds me of my old

room mate! He always kept talking about this. I will forward this write-up to him.

Fairly certain he will have a good read. Many thanks for sharing!

It’s really a cool and helpful piece of info. I’m happy that you shared

this useful info with us. Please stay us up to date like this.

Thank you for sharing.

My brother suggested I might like this website. He was totally right.

This post truly made my day. You cann’t imagine simply how much time I had spent for this information! Thanks!

Wow, this piece of writing is nice, my sister is analyzing these things, so I

am going to let know her.

I pay a visit daily some blogs and sites to read articles, except this web

site presents quality based content.

Hello There. I discovered your weblog the usage of msn. This

is a really smartly written article. I will make

sure to bookmark it and return to learn more of your useful info.

Thanks for the post. I’ll certainly return.

Why viewers still use to read news papers when in this technological globe all is

available on net?

I’m not sure where you’re getting your information, but good topic.

I needs to spend some time learning more or understanding more.

Thanks for wonderful info I was looking for this info for my

mission.

Solche Funktionen können beispielsweise eine extreme Wendigkeit, ein sehr geringes

Gewicht und ein geringer Kraftaufwand, um sich fortzubewegen sein. Wenn der Alltag nimmer selbständig bewältigt

werden kann und auch Transfers und Sitzkorrekturen mehrere durchgeführt werden können, kommt

ein Pflegerollstuhl zum Einsatz. Sowohl Fuss-, Arm- als auch die Kopfstütze lassen sich verstellen und eine Kippfunktion verändert den Sitzwinkel.

Diese bieten höchsten Komfort, sind dick darauf ausgelegt, dass

eine Person viele Stunden bequem in ihm verbringen kann.

Durch Verstellen der Rückenlehne kann sogar eine liegende

Position hergestellt werden. Das Leben trotz körperlicher Einschränkungen in vollen Zügen zu geniessen ermöglicht ein Elektrorollstuhl.

Zur Untermauerung der schiebenden Person kann ein Maschine ergänzt werden.

Ein hoher Sitzkomfort und viele Einstellungsmöglichkeiten werden ergänzt durch die elektrische Steuerung.

Ein Steuerungsmodul ist in die Armlehne integriert und ermöglicht es, mit einer Hand ohne grossen Aufwand, den Rollstuhl in alle Richtungen zu bewegen. Auch die Geschwindigkeit lässt sich regulieren. Setzen Sie sich mit uns in Verbindung und wir finden gemeinsam heraus, welches Modell das passende für Ihre Bedürfnisse ist.

Wenn ein Kauf vorübergehend nicht in Frage kommt,

besteht auch die Möglichkeit, einen Rollstuhl zu mieten. Wir beraten Sie gerne!

Way cool! Some extremely valid points! I appreciate you penning

this write-up plus the rest of the site is extremely good.

I got this web site from my friend who told me concerning this site and now this time I am visiting this web page and reading very informative

articles or reviews at this time.

I loved as much as you’ll receive carried out right here.

The sketch is attractive, your authored subject matter stylish.

nonetheless, you command get got an edginess over that you wish be delivering the following.

unwell unquestionably come more formerly again as exactly the same nearly

a lot often inside case you shield this hike.

Hello there! This is kind of off topic but I need some advice

from an established blog. Is it tough to set up your own blog?

I’m not very techincal but I can figure things out pretty fast.

I’m thinking about making my own but I’m not sure

where to begin. Do you have any tips or suggestions?

Cheers

Dezember 2021 – Die Seiko Epson Corporation hat das Blue4est® Thermopapier von Koehler

Paper als kompatibel zu seinen neuesten Bondruckern der TM-T88VII-Serie eingestuft.

Wie schon eine der Vorgängerreihe, den Epson TM-T88VI POS-Druckern, drucken Handels- und Gastronomie-Unternehmen nun auch mit den neuen Epson TM-T88VII und dem Blue4est® Thermopapier besonders umweltfreundlich.

Dabei können die so erstellten Bons im Widerspruch zu anderen Lösungen unkompliziert als Altpapier recycelt werden. Die

TM-T88VII Kassenbondrucker eignen sich ideal für Einzelhändler und Gastronomiebetriebe, die ihre

POS-Druck-Lösung nachhaltig gestalten wollen und die Vorteile von Web-

und Tablet-POS-Services instrumentalisieren, aber

gleichzeitig die Kompatibilität mit vorhandenen Anwendungen beibehalten möchten. Das Blue4est® Thermopapier

und auch die Epson Bondrucker sind von jetzt an im qualifizierten Handel verfügbar.

Der TM-T88VII ist robust und langlebig, hat einen geringen Stromverbrauch

und verfügt über eine Papiersparfunktion, das sich

der Verbrauch um so weit wie 49 Prozent senken lässt. Das Unternehmen Koehler Paper

hat mit Blue4est® ein Thermopapier entwickelt, das für die Herstellung langlebiger Bons geeignet ist, aber ohne Farbentwickler auskommt.

Archivierung. Die blauen Bons sind zugelassen für den direkten Lebensmittelkontakt

und die Rohstoffe für Blue4est® kommen zudem aus FSC-zertifizierten Quellen und verbessern die Umweltcharakteristika des Papieres

weiter.

I’ve been exploring for a little for any high-quality articles

or weblog posts on this kind of house . Exploring in Yahoo I eventually stumbled upon this website.

Studying this info So i’m happy to convey that I have a very good uncanny feeling

I came upon just what I needed. I so much without a doubt will

make certain to do not disregard this site and give it a glance

on a constant basis.

If some one wants expert view concerning blogging and site-building afterward i advise him/her to visit this webpage, Keep up the pleasant

work.

Hmm is anyone else having problems with the pictures on this blog loading?

I’m trying to determine if its a problem on my end or if it’s the blog.

Any feed-back would be greatly appreciated.

I’m really loving the theme/design of your website.

Do you ever run into any web browser compatibility

issues? A few of my blog readers have complained about my blog not operating correctly

in Explorer but looks great in Opera. Do you have any advice

to help fix this problem?

If you want to take a good deal from this paragraph then you have to apply these

methods to your won website.

Everyone loves what you guys tend to be up too.

Such clever work and coverage! Keep up the excellent works guys I’ve incorporated you guys to blogroll.

Das Holz einer Kiefer ist dem einer Lärche, die Farbe ist fast identisch und ebenso harzreich.

Das Kiefernholz ist etwas weicher als das einer Lärche und wird auch gerne als günstiger Ersatz zu Lärchenholz verwendet.

Für den Fensterbau ist es die einzig relevante Laubholzart.

Eichenholz ist ein sehr hartes, schweres und stabiles Holz.

Die Eiche besitzt Inhaltsstoffe, die das Holz dauerhaft machen. Merantiholz wird als eine Gruppe der tropischen Laubhölzer bezeichnet.

Durch den höheren Preis von Eichenholz wird es selten für Holz-Alu-Fenster verwendet, sondern eher bei Türen oder im Portalbau.

Je dichter das Merantiholz ist, desto intensiver sind die Farben. Das Holz weißt

eine Festigkeitseigenschaften einer Eiche auf. Eingesetzt wird das Holz neben der Verwendung bei Fenster und Türen noch

bei der Möbelfertigung, sowie der Furnier-

und Speerholzherstellung. Achten Sie bei Fenstern darauf,

das der Rahmen und das Fenster aus dem gleichen Holz gefertigt werden und das ein leichte

Behandlung des Fensters möglich ist. Die Farbe des Holzes reicht von einem rötlichbraunen Kernholz bis hin zu einen gelblichen, grau-rosanen Splittholz.

Ansonsten kann auch bei minimalen Ausdehnungen des Holzes

die Dichtbarkeit beeinträchtigt werden! Denn jedes Holz arbeitet unterschiedlich.

I have read so many posts about the blogger lovers except this

post is actually a fastidious post, keep it up.

If some one wishes to be updated with newest technologies then he must be pay a visit this site

and be up to date daily.

I’m gone to tell my little brother, that he should also pay a visit this

website on regular basis to obtain updated from hottest news update.

I am now not sure the place you are getting your info, however great topic.

I needs to spend some time learning more or figuring out more.

Thanks for magnificent info I was searching for this info for my mission.

Welche SEO-Tools nehmen wir, wo ist auch die Datenbasis gut?

Damit beschäftigst du dich ja ganz gleich. Auf was greifen diese Tools eigentlich zurück?

Liefern die brauchbare Ergebnisse und, ja, können wir da systematisch

Keywords für recherchieren und aufarbeiten? Ist sehr wichtig bei

der Tool-Auswahl, weil die Tools eine unterschiedliche

Datenbasis haben, im Fall der Fälle, in welchen Ländern man ist, ne.

F: Genau. Also alleine als Beispiel jetzt: Welchen Markt möchte ich bespielen? Und das ist natürlich schwierig zu unterscheiden und

zu differenzieren und da eine Auswahl zu treffen. Und die Tools kosten halt auch Geld, ne, nun gut ist auch oft eine Scheu da, dafür erstmal ein Budget frei denkbar.

Auftreten Tools, die sind für den deutschen Raum total klasse, total super, aber viele Unternehmen sind halt international unterwegs und da braucht man andere Tools, die dann bessere

Daten liefern. Also da ist viel Unsicherheit auch oft da, ja.

Genau, das ist das eine. Man weiß auch noch gar nicht genau,

was das Tool einem dann bringt. Aber aus diesen Keywords entwickelt

sich dann ja auch eine Architektur für die Webseite,

oder?

Thanks for your personal marvelous posting!

I really enjoyed reading it, you happen to be

a great author. I will be sure to bookmark your blog and will eventually come back someday.

I want to encourage you to continue your great work, have a nice

holiday weekend!

Aw, this was an incredibly nice post. Finding the

time and actual effort to make a great article… but what can I say… I procrastinate a whole lot and never manage to get anything done.

Amazing things here. I’m very glad to peer your post. Thank you a lot and I’m taking a

look forward to touch you. Will you please drop me a mail?

What’s up to all, how is the whole thing, I think every one is getting more from this site, and your views are fastidious for

new visitors.

Appreciate the recommendation. Will try it out.

Do you mind if I quote a few of your posts as long as I provide credit

and sources back to your site? My blog site

is in the exact same niche as yours and my users

would definitely benefit from some of the information you present here.

Please let me know if this alright with you. Cheers!

Hi mates, its great piece of writing regarding teachingand

fully defined, keep it up all the time.

Thanks for the auspicious writeup. It actually used to be a amusement account it.

Look complex to more brought agreeable from you!

By the way, how can we communicate?

Sport ist eine Sportart, die bei Erwachsenen in allen Altersgruppen sehr

beliebt ist. Nordicwalking ist einfach zu erlernen. Sie eignet sich auch für Menschen, die

nach längerer Zeit in ein Training einsteigen möchten und oder nach einer Erkrankung ihre Fitness wiedererlangen möchten. Sie benötigen keine speziellen Voraussetzungen oder Spezialkleidung und können das Zubehör

einfach und schnell bei Sportco bestellen. Das wichtigste Sportgerät für das Nordic

walking sind die Nordic-Walking-Stöcke.

Gut beraten sein wählen Sie ein stufenlos einstellbares

Modell. Für den guten Halt sorgen Nordic-Walking-Handschuhe.

Diese sind besonders für lange Touren wichtig. Achten Sie auf genau richtig Nordic-Walking-Stocklänge; diese ist für die gesunde Ausübung der Sportart sehr

wichtig. Wenn Sie Handschuhe tragen, können Sie die Nordic-Walking-Stöcke besser halten.

Für verschiedene Untergründe benötigen Sie spezielle Sport Pads, die Sie an den Nordic-Walking-Stöcken einfach

wechseln können. Schrittzähler helfen Ihnen, den Überblick über Ihre

Leistung zu behalten. Für die Sicherheit rätselhaft sorgen Reflektoren und Blinklichter.

Das richtige Pad gibt Ihnen ausreichend Grip für die Ausübung des Sports.

Ein Elastikband zur Anbringung an einem Nordic-Walking-Stock ermöglicht ein zusätzliches

Kraft-Widerstands-Training beispielsweise für die Arme.

When I originally left a comment I appear to have clicked the -Notify me when new comments are added- checkbox and now each time a comment is added

I get four emails with the same comment. Is there an easy method

you are able to remove me from that service? Many thanks!

Hello! Do you use Twitter? I’d like to follow you

if that would be ok. I’m absolutely enjoying your blog and look

forward to new posts.

Heya! I’m at work surfing around your blog from my new iphone 3gs!

Just wanted to say I love reading your blog and look forward to all your posts!

Carry on the superb work!

This is my first time pay a visit at here and i am really pleassant to read everthing

at alone place.

It’s very trouble-free to find out any matter on web as compared to

textbooks, as I found this article at this website.

Wir verraten dir, was dahintersteckt. Twist & Wrap: Auf diese

neue Trendfrisur schwört halb Instagram! Kennst du schon den Twist & Wrap Hairstyle?

Wir zeigen, wie einfach die neue Trendfrisur gestylt wird.

Bandanas: Dieses Trend-Accessoire tragen jetzt alle Influencer!

Diese brandneuen Frisuren-Trends erwarten uns 2021. Die Haarfarben-Trends, die angesagtesten Schnitte

und Stylings – hier zeigen unsereins Haartrends auf

einen Blick. Bandanas und Accessoire-Tücher sind DER Trend des Sommers!

Wir zeigen euch die schönsten Streetstyles und verraten euch,

wie ihr die zauberhaften Pieces gut beraten sein kombiniert.

Das Frisuren-Traumpaar des Jahres? Bob-Frisuren zählen zu

unseren absoluten Favoriten. Wir zeigen die schönsten Haarschnitte, Ideen und

Styling-Tipps! Haarfarben-Trends 2021: Heuer ist alles anders!

Curly Fringe: Diese Trend-Frisur wickelt uns um den Finger!

Welche Haarfarben-Trends trägt man 2021? Wir kennen die Trend-Nuancen schon jetzt!

Instagram-Girls reißen sich jetzt um dieses Curling Ribbon. Schöne

Locken ohne Hitze? Die Hybridversion aus Pixie und Vokuhila ist DIE Trendfrisur anni currentis.

Nicht weiter verwunderlich sein, denn Miley Cyrus zeigt uns, wie cool Gesamteindruck aussehen kann.

Der Hacked Bob erobert die Frisuren-Trends.

Der “Hacked Bob” ist der ultimative Trend-Bob für

2021! Wir zeigen dir, was dahintersteckt. Die Frisuren 2021 halten einige Überraschungen für uns

bereit. Welche Trendfrisur tragen wir im neuen Jahr?

Es herrscht mit den großen Hairstylisten Deutschlands gesprochen und wissen, mit welchen coolen Haircuts du dieses Jahr nichts falsch machen kannst.

Strukturen und Stufen kommen 2021 also wieder als große Trends zurück.

Wir freuen uns über einige neue Haartrends was Haarfarben, Haarschnitte und Haarstyling.

La Biosthétique Star-Hairstylist Alexander von Trentini empfiehlt im COSMOPOLITAN.de-Interview, sich die Trendfrisuren bei Chiara Ferragni und

Heidi Klum abzuschauen. Die tragen bereits die angesagten, neuen Haarschnitte.

Thanks for the marvelous posting! I seriously

enjoyed reading it, you can be a great author. I will be sure to bookmark your blog and

will often come back later in life. I want to

encourage continue your great posts, have a nice day!