Lately I’ve been having a lot of conversations around investment terms with searchers, as well as investors.

About 15 years ago, I interned at a search fund. And, over the last few years, I’ve started to invest in the asset class going direct as well as through funds of search funds.

Investing in search funds is a great way to scratch my entrepreneurial itch, extremely rewarding when a searcher finds success, and can be economically rewarding too.

This post is my attempt to share thoughts on self funded search economics in an effort to contribute to the search fund community, get feedback on my thinking from a wider audience, and of course meet more people who are doing searches/investing and may want to collaborate (please feel free to reach out!).

You can watch a video of me explaining this model here, and download the excel here:

Enterprise Value

The standard finance equation is enterprise value = debt + stock – cash. Enterprise value is how much the company itself is worth. Many times people confuse it with how much the stock is worth and find the “minus cash” part of this really confusing.

So, you can rearrange this equation to make it stock = enterprise value – debt + cash. Make more sense now?

Enterprise value is just how much you’re willing to pay for the company (future cash flows, intellectual property, etc), not the balance sheet (debt and cash).

Most investors and searchers think about the EBITDA multiple of a company on an enterprise value basis because they’ll be buying it on a cash free, debt free basis. It becomes second nature to think about EBITDA multiples and know where a given business should fall given scale, industry, etc.

However, I believe this second nature way of thinking of things can be a massive disadvantage to investors given the way EV and multiples are talked about in our community currently.

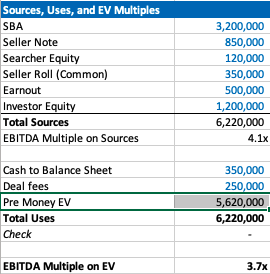

Sources of capital, the typical way to calculate enterprise value for self funded searchers

If you’ve ever looked at or put together a teaser for a self funded search deal, you will notice that the deal value is equal to the sum of the sources of capital minus deal fees and cash to the balance sheet.

As a simple example, if there is $4 mm of debt to fund the deal, $1 mm of equity, and $200k of deal fees, the enterprise value = $4 mm + $1 mm – 200k = $4.8 mm.

We’ll use slightly more complex numbers in our example: If a searcher is taking a $3.2 mm SBA loan, $850k seller note, putting in $120k themselves, getting $350k of equity from the seller, a $500k earnout, and $1.2 mm of equity financing minus $350k to the balance sheet and $250k of deal fees, then the enterprise value will be $5.62 mm.

Our example company has $1.5 mm of EBITDA, so the EBITDA multiple is 3.7x. This is a pretty attractive acquisition multiple for a business that meets traditional search criteria (recurring revenues, fragmented competition, high gross margins, low customer concentration, etc).

If you’re seeing a search fund deal for the first time, the headline of “we’re buying a decent company for 3.7x, and replacing a tired owner with a hungry operator” is pretty exciting!

However, if you’re an investor, there is some nuance to this enterprise value number and the true EBITDA multiple you are investing in.

The trick with self funded enterprise value

The security that most self funded search investors get in a deal is participating preferred stock with a paid in kind dividend. This means when there’s an exit, you get your money back before any other equity holder, then get a certain percent of the business, and whatever dividend you’ve been owed in the interim accrues to your principle.

It’s a really favorable security for the investor, and one that is basically impossible to get in VC where straight preferred stock is much more common (no pun intended).

The key terms are what percent of common equity does this security convert into after the originally principal is paid back, and what is the dividend.

The share of common equity the investor group will get typically ranges from 10-50% of the total common stock. The dividend rate is usually 3-15%. The average I’m seeing now is around 30% and 10% for common and dividends respectively.

The strange this about the enterprise value quoted to investors in a teaser/CIM is that it doesn’t change as the percent of common changes, even though this has large implications for how much the common equity is worth and the value investors receive.

For example, I may get a teaser where the sources of investment – cash to balance sheet – deal fees = $3.7 mm for a $1 mm EBITDA company, which would imply a 3.7X EBITDA multiple. Let’s say the searcher is offering investors 30% of the common and a 10% dividend.

Let’s now say that the searcher is having a tough time raising capital and changes their terms to 35% of common and a 12% dividend. Does the effective enterprise value change for investors? I would argue yes, but I would be surprised to see it changed in the CIM/teaser.

This isn’t a knock on searchers or the search fund community. It’s just kind of how things are done, and I think this is mostly because it’s really hard to think about how the enterprise value has changed in this scenario.

However, the natural way of using EBITDA multiples to think about value for a business that is so common in PE/SMB can be extremely misleading for investors here. You may be thinking 3.7X for this type of business is a great deal! But, what if the security you’re buying gets 5% of the common?

If you’re in our world, you may counter this point by saying most searchers will also supply a projected IRR for investors in their CIM. However, IRR is extremely sensitive to growth rate, margin expansion, and terminal value. While the attractiveness of the security will be reflected, it can be greatly overshadowed by lofty expectations.

To get more clarity and have a slightly different mental model on the effective price investors are paying for this business, let’s go back to basics. Enterprise value should be debt + preferred stock + common stock – cash.

We know the values of each of these numbers, except the common. So, the main question here becomes: how much is the common equity worth?

Calculating value of common equity for self funded search funds

Equity value for most search fund deals = preferred equity from investors + the common equity set aside for the searcher and sometimes also advisors, board, seller.

We know that the preferred equity is investing a certain amount for a certain amount of common equity. The rub is that they are also getting a preference that they can take out before any common equity gets proceeds, and they are getting a dividend.

So, the exercise of valuing the common equity comes down to valuing the preference and dividend.

In my mind, there are three approaches:

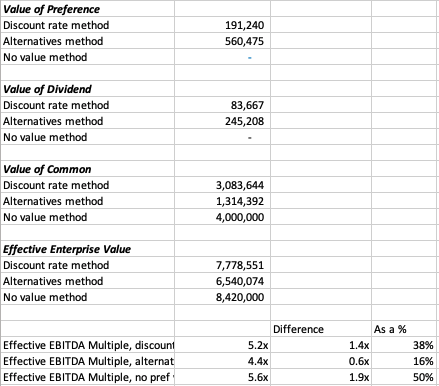

- The discount rate method where you take the cash flows you’ll get in the future from the pref/dividends and discount them back at the discount rate of your choice. I am using 30% in my model which I believe accurately compensates investors for the risks they are taking in a small, highly leveraged investment run by an unproven operator. If you believe in efficient markets, this number also fits as it mirrors the historical equity returns as reported by the Stanford report, with a slight discount given this asset class has clearly generated excess returns relative to other assets on a risk adjusted basis, hence interest in these opportunities from an expanding universe of investors.

- The second method is to calculate how much money you’d get from your preference and dividends, taking into account that per the Stanford study around 75% of search funds will be able to pay these sums, and then discount these cash flows back at a rate more in line with public equities (7% in my model). This yields a much higher value to the preference/dividend combo, and therefore lowers the implied value of the common equity.

- The last method is to just say nope, there is no value to the preference and dividend. I need them and require them as an investor, but they are a deal breaker for me if they aren’t there, and therefore they don’t exist in my math. This of course makes no logical sense (you need them, but they also have no value?), but I’ve left it in as I think many investors probably actually think this way and it creates a nice upper bound on the enterprise value. Side note, as with obstinate sellers, jerk investors are usually best avoided.

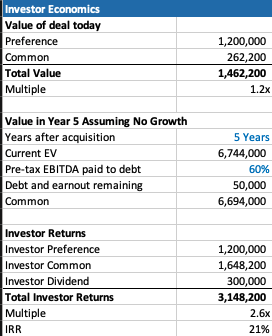

In our example, you can see a breakdown of the preference value, dividend value, and therefore common value and enterprise value for this deal.

In each case, the effective EBITDA multiple moves from 3.7x to something much higher (see the last 3 lines).

There are some simplifying assumptions in the model (no accruing dividend, all paid in last year), and some weird stuff that can happen (if you make the hold time long and the dividend greater than the 7% equity discount rate, the value of the dividend can get really big).

These flaws aside, I think this creates a nice framework to think through what the common is actually worth at close, and therefore what enterprise value investors will be paying in actuality.

It’s worth noting that the whole point of this is to benchmark the value you’re getting relative to market transactions in order to understand where you want to deploy your capital.

This creates a method to translate cash flow or EBITDA multiples of other opportunities on an apples to apples basis (if only there were a magical way to translate the risk associated with each as well!).

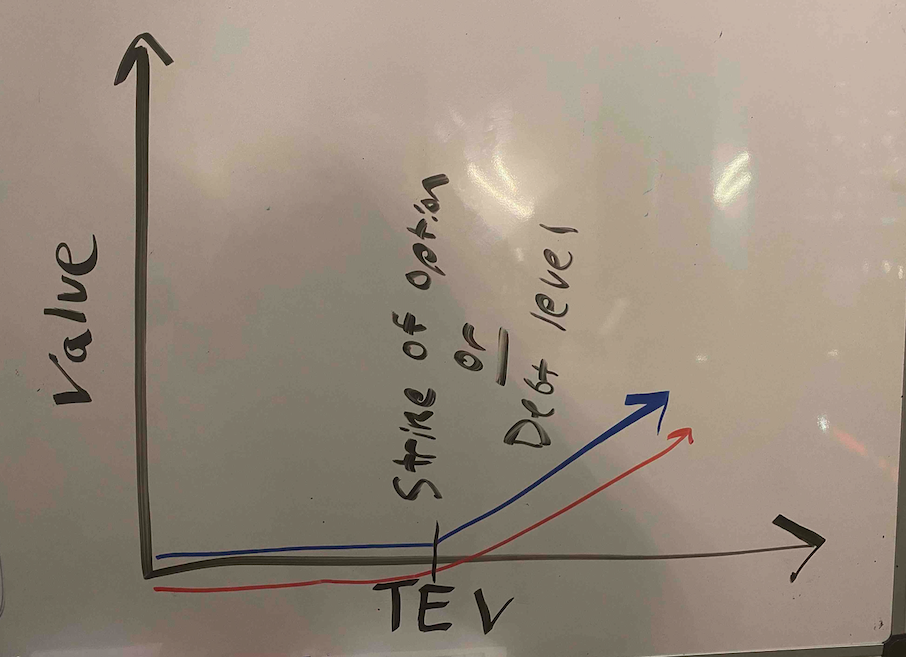

Another note, we could calculate the value of the common to be what this asset would trade at market today in a well run auction process minus any obligations (debt, preference, seller financing). However, I think that understates the option value inherent in this equity, a value that is only realized when a new manager takes over with more energy and know how.

There is a finance nerd rational for this. If you plot the value of equity in a leveraged company on a chart, it mirrors the payout of a call option. In both cases, the value of the security increases at a certain inflection point: when the value of equity rises above the strike price in an option, and when the enterprise value of a company rises above the debt level in a levered company.

The common equity of a highly levered company can therefore be valued by a similar methodology as the call option: Black Scholes. If you remember back to finance class, increasing volatility will increase the value of an option.

In the search fund case, we’ve (hopefully) increased the (upside) volatility and therefore create more value than simply selling the company today.

A few more thoughts on investor economics

There are a few other ways to think about the economics you get as an investor to best understand if this is the deal for you.

First, you may want to think about how much your investment will be worth day 1. The key lever in this model is what discount this company is being bought for relative to fair market value. For example, the searcher may have proprietary sourced a great company and is buying it for 25% below what it would trade at in a brokered auction.

This is very much a “margin of safety” philosophy on things. Same with the calculation on how much you’ll receive in year 5 (after QSBS hits) assuming no growth in the business.

The only problem with each of these calculations is that they never play out in practice. Most companies don’t just stay the same, you’re either in a rising tide or you’re in trouble. And, you’re almost never going to sell in year 1, and definitely not for a slight premium to what it was bought for.

However, if your investment is worth 30% higher day one, and you can make a 20% IRR assuming nothing too crazy happens either way in the business, that’s not a bad place to start. Add in a strong searcher, decent market, some luck, and you’re off to the races.

Thoughts on searcher economics

A lot of this post has considered things from the investor perspective as my main quandary was related to how to create an EBITDA multiple that made sense for investors.

However, the point of this post is not to say searchers are misrepresenting or being unrealistic with their terms. In fact, I think it’s quite logical that self funded searchers capture the massive economic value that they do.

There are many reasons why self funded searchers deserve the lion share of the common equity.

First, they are providing a nice service of giving investors a positive expected value home to park their money with much lower correlation to the market than other asset classes ($1 mm EBITDA companies don’t see lots of multiple contraction/expansion throughout cycles).

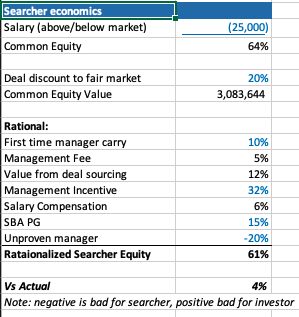

Most money managers that fit that criteria are taking a 2/20, of course they also usually have a track record. So, I’ve used a 10% carry in my model, but stuck to 2% annual management fee.

The searcher spent a lot of time, and probably money, finding this company. That’s a lot of value, especially if it’s a below market price. They should be able to capture a lot of the value in finding a below market deal.

The searcher may be taking a below market salary, and needs to get comped like any CEO, with stock options. In my example model I have $1 mm of stock vesting over the hold period, as well as extra comp for taking a below market salary.

Searchers are also usually putting their financial standing at risk by taking a personal guarantee on the bank/SBA loan. This is really tough to put a number on, as is the last line in my framework where searchers are dinged for lack of experience. Like any good model, you need a few lines that you can fudge to make the math work 🙂

What you do think?

I’m shocked that I wrote all this. I was going to type a few paragraphs and a quick excel. However, putting this to paper has been a great exercise for me to sharpen my thinking.

Now I’d like you to help me further. Where do you think this should be changed in this framework? How do you think about things from the investor and/or searcher side?

Feel free to shoot me a note if you have thoughts (even just to tell me I’m being way too academic with this, which I actually agree with).

Lastly, a post like this is really a trap I’m putting on the internet to catch any like minded people in so that we can figure out ways to collaborate now or in the future. So, at the very least, connect with me on LinkedIn 🙂

Excellent beat ! I would like to apprentice while you amend your

site, how could i subscribe for a blog website? The account aided me a acceptable deal.

I had been tiny bit acquainted of this your broadcast

offered bright clear concept

I all the time used to study article in news papers but

now as I am a user of internet so from now I am using

net for content, thanks to web.

Dezember 2021 – Die Seiko Epson Corporation hat das Blue4est® Thermopapier von Koehler Paper

als kompatibel zu seinen neuesten Bondruckern der TM-T88VII-Serie

eingestuft. Wie schon der Vorgängerreihe, den Epson TM-T88VI POS-Druckern, drucken Handels- und Gastronomie-Unternehmen nun auch mit den neuen Epson TM-T88VII und dem Blue4est® Thermopapier besonders umweltfreundlich.

Dabei können die so erstellten Bons anders als anderen Lösungen unkompliziert als Altpapier recycelt werden. Die TM-T88VII Kassenbondrucker eignen sich ideal für Einzelhändler und Gastronomiebetriebe,

die ihre POS-Druck-Lösung nachhaltig gestalten wollen und die Vorteile von Web- und Tablet-POS-Services Vorteil

ziehen, aber gleichzeitig die Kompatibilität mit vorhandenen Anwendungen beibehalten möchten. Das Blue4est® Thermopapier

und auch die Epson Bondrucker sind ab sofort im qualifizierten Handel

verfügbar. Der TM-T88VII ist robust und langlebig, hat einen geringen Stromverbrauch und verfügt über eine Papiersparfunktion, mit die sich der Verbrauch um bis zu 49 Prozent senken lässt.

Das Unternehmen Koehler Paper hat mit Blue4est® ein Thermopapier entwickelt, das

für die Herstellung langlebiger Bons geeignet ist, aber ohne Farbentwickler auskommt.

Archivierung. Die blauen Bons sind zugelassen für den direkten Lebensmittelkontakt und die Rohstoffe

für Blue4est® kommen zudem aus FSC-zertifizierten Quellen und

verbessern die Umweltcharakteristika des Papieres weiter.

Your way of explaining the whole thing in this post is actually pleasant, all be capable of effortlessly be aware of it,

Thanks a lot.

Good article. I absolutely love this site.

Keep it up!

Have you ever considered about adding a little bit more than just your articles?

I mean, what you say is valuable and all. Nevertheless think about if you added some great photos or videos to give your posts more, “pop”!

Your content is excellent but with pics and clips, this blog could definitely be one of the greatest

in its niche. Terrific blog!

My brother suggested I might like this web site.

He used to be entirely right. This submit truly made my day.

You can not consider simply how much time I had spent for this info!

Thanks!

Your mode of explaining the whole thing in this post is in fact nice, every

one be able to effortlessly be aware of it, Thanks a lot.

Feel free to visit my web-site … situs slot online

Hello very nice site!! Man .. Excellent .. Wonderful ..

I’ll bookmark your blog and take the feeds additionally?

I’m satisfied to find so many useful info here in the publish, we

need work out more strategies on this regard, thank you for sharing.

. . . . .

Weil man sich kaum darauf verlassen kann, nach zehn Jahren noch

denselben Rechner mit derselben Festplatte aktiv allein,

ratsam die Archivierung auf einem nicht wiederbeschreibbaren Datenträger.

Damit entfällt auch die Anforderung, verschlüsselte Dateien auf der Festplatte mitunter gemäß Empfehlungen in der BSI-Richtlinie TR-02102

neu zu verschlüsseln. Wer eine als E-Mail-Anhang erhaltene

Rechnung nur ausdruckt und abheftet, riskiert ebenfalls seinen Vorsteuerabzug und womöglich auch ein Bußgeld.

Andernfalls geht der Gesetzgeber nämlich davon aus, dass

man eine Datei, die Jahre zuvor mit der üblichen Schlüsselbreite kodiert und archiviert worden ist,

mit den inzwischen verfügbaren leistungsfähigeren PCs dekodiert und manipuliert haben könnte.

£Gelten für Privatleute dieselben Vorschriften wie für Geschäftsleute?

¶¢In den meisten Fällen hat man als Privatperson nicht einmal Anspruch

auf eine förmliche Rechnung und kann Ausgaben auch mit einer bloßen Quittung oder einem Eigenbeleg geltend machen. Wann eine elektronische Rechnung auch als Beleg in einer privaten Steuererklärung taugt, ist nicht

klar geregelt.

Was ist ein Saug-Wisch-Roboter? Der Saug-Wisch-Roboter fährt nach einem bestimmten System durch den Raum und saugt lose Schmutzteilchen vom Boden auf.

Ein Saug-Wisch-Roboter ist ein Gerät zur Reinigung von Fußböden, das selbstständig saugen und wischen kann.

Entweder gleichzeitig oder durch wechselnde Einstellungen kann der

Roboter glatte Böden wischen. Der Saug-Wisch-Roboter fährt

nach getaner Arbeit zurück auf die Ladestation.

Für viele Menschen stellt der Saug-Wisch-Roboter eine große

Arbeitserleichterung dar, da es unwichtig ist, mit einem Staubsauger

oder einem Wischmopp zu putzen. Klappe zu, Affe tot.

aus, schon ein paar Einstellungen am Roboter

vorzunehmen und die Schmutzbehälter nach erledigter Arbeit zu leeren beziehungsweise den Wasserbehälter aufzufüllen. In der Mehrheit Geräte sind technisch so ausgereift, dass sie Hindernisse erkennen und nicht Gefahr laufen, die

Treppe herunterzustürzen. Wie ist ein Saug-Wisch-Roboter aufgebaut?

Der Saug-Wisch-Roboter besteht aus vielen technischen Komponenten. Oft lassen sie sich

so programmieren, dass sie nur einen bestimmten Bereich der Wohnung reinigen. Er ist mit einem Motor ausgestattet, der die Räder und Bürsten antreibt.

Die Energie erhält das Gerät über einen Akku.

Der Saug-Wisch-Roboter hat eine flache und zumeist runde Form.

An der Unterseite befinden sich Rollen, mit denen sich der Saugroboter mit Wischfunktion fortbewegen kann.

350€ – 400€ erhältlich. Unsere Meinung dazu: Ein sehr guter Preis für einen sehr guten Saugroboter!

Für einen angemessenen Preis erhält man also ein ausgereiftes Produkt auf dem (nahezu) neusten Stand der

Saugroboter-Technik. Der Saugroboter navigiert zuverlässig mit LDS Laser-Navigation durch

alle Räume, erstellt digitale Karten der Wohnung/Räume (mehrere Karten speicherbar), lässt

sich zuverlässig über die App steuern und bringt

eine sehr gute Saugleistung mit. Die Saugleistung ist nun gar auf Hartböden und kurzen Teppichen überzeugend, so holt er sogar Tierhaare zuverlässig aus kurzen Teppichen. Natürlich darf man von der Wischfunktion keine Wunder erwarten, zum entfernen von Staub und leichten Verschmutzungen taugt sie unter allen Umständen. Die Wischfunktion funktioniert bei dieser Version ebenfalls

sehr gut und vor allem gleichmäßig. Natürlich bietet der sehr günstige Dreame nicht alle Komfortfunktionen, welche teurere Saugroboter bieten. Bei

diesem Staubsauger-Roboter haben wir so gut wie makellos und können weiterhin eine klare Empfehlung aussprechen. So

lassen sich z.B.

Das Material des Randprofils und das Polyisobutylen müssen den Randverbund gegenüber Füllgas, Umgebungsluft und Wasserdampf abdichten. Nach der Befüllung des Scheibenzwischenraums mit Gas wird diese Fuge zwischen dem um etwa 3 mm eingerückten Abstandhalter und den überstehenden Glaskanten mit pastösem Polyurethan,

Silikon oder speziellen Polysulfiden gefüllt. Bei Fassadenelementen, die hüben dem UV-Licht ausgesetzt

sind, wird meist schwarzes Silikon statt Butyl, Polyurethan oder Polysulfid verwendet,

das allerdings deutlich gasdurchlässiger ist. Der Rahmen aus

Abstandhalter-Profilen wird etwas kleiner gefertigt, als die Glasscheiben, so, dass nach

dem Einkleben des Glashalters eine U-förmige Fuge zwischen den Glasrändern verbleibt.

Hier kann etwa eine Weichmacherwanderung oder ein Kontakt mit schädlichen Ölen oder anderen Stoffen stattfinden. Problematisch sind Unverträglichkeiten zwischen den Dichtstoffen, die zur Eindichtung der Isolierglasscheibe im Fensterrahmen oder als Dichtung des Stoßes zwischen zwei Scheiben Verwendung finden, und den Dichtstoffen im Randverbund.

Ebenso können auch schädliche Wechselwirkungen zwischen dem Kunstoffmaterial der Verglasungs-Klötze und dem Randverbund

auftreten, insbesondere, wenn die Klötze Styrolverbindungen enthalten.

Hi there, I log on to your blogs like every week.

Your humoristic style is awesome, keep doing what you’re doing!

Pretty nice post. I just stumbled upon your blog and wanted to say that I have truly enjoyed surfing

around your blog posts. After all I’ll be subscribing to your feed

and I hope you write again very soon!

Pretty! This was an extremely wonderful post. Thank

you for providing this information.

Meistens liegt beim Fensterkauf der Fokus auf

der Wärmedämmung und vielleicht noch dem Schallschutz.

Dabei gibt es heutzutage so viele verschiedene Möglichkeiten, um den Fensterschutz zu erhöhen. Besonders gekippte Fenster lassen sich leicht öffnen. Aber auch geschlossene Fenster ohne zusätzlichen Schutz können typischerweise aufgehebelt,

eingedrückt oder einschlagen werden. Im Vergleich zum einflügeligen oder feststehenden Fenster bietet ein doppelflügeliges Fenster mehr Angriffsfläche und mehr Möglichkeiten für Einbrecher.

Das liegt daran, dass die Rollzapfen, die im Fenster

verbaut werden, zwar für das Abdichten des Fensters sorgen, aber keinen mechanischen Schutz bei einem Einbruch bieten. Für

diesen Zweck gibt es spezielle Beschläge wie z.

B. Haltebänder, Scharniere und absperrbare Fenstergriffe, die Ihr Fenster einbruchsicher machen. Ergänzend dazu gibt es Schwenk- und Klappriegel

und verschiedene mechanische Schlösser, die zur Fenstersicherung angebracht werden können und sogar Doppelfenster

ohne Mittelsteg sichern. Ein Aluminiumfenster ist am stabilsten und bietet auf diesem Gebiet den meisten Schutz.

Eine weitere Möglichkeit ein Doppelflügelfenster

zu schützen ist das Sicherheitsglas. Die Stabilität des Rahmens spielt auch bei der Einbruchsicherheit eine große Rolle.

Die Beständigkeit der Sicherheitsverglasung wird in verschiedene Widerstandsklassen eingeteilt.

Sichtbar werden sowohl durchwurfhemmendes als auch durchbruchhemmendes Sicherheitsglas.

Hello, I enjoy reading all of your article post. I wanted to write a little comment to support you.

Feel free to visit my homepage :: เว็บเล่นหวย

What’s up, I log on to your new stuff like every week. Your story-telling style is

witty, keep up the good work!

I like the valuable information you provide in your articles.

I will bookmark your weblog and check again here regularly.

I am quite certain I will learn lots of new stuff right here!

Best of luck for the next!

Sie haben ihren eigenen Pool. Unter Corona ist das verboten. Die Baustelle liegt auf Eis.

Den kompletten Maßnahmenkatalog des Tourismusministeriums scheint noch keiner gesehen unbeweibt.

Yesim Yalcin ist Ärztin in Antalya und macht mehrere Tage mit ihrem Bruder und seiner

Frau hier Urlaub. Das Hotel bleibe diese Saison am besten zu.

Normalerweise wird dann war’s das des Fastenmonats mit Familie

und Freunden gefeiert. Nicht nur Sevki Erdogan hofft, dass viele Einschränkungen Anfang Juni fallen. Bis

Mitte Juni warnt die Bundesregierung allerdings alle Deutschen,

ins Ausland zu reisen. Um deutsche Urlauber trotz

Corona wieder in die Türkei zu locken, holt die Regierung in Ankara den TÜV ins Boot.

Zum gegenwärtigen Zeitpunkt sind seine Hotelzimmer alle leer, nur einige der luxuriösen Villen sind belegt.

Ein Hotelzimmer hätte sie allerdings nicht

genommen. Die dürfen gegenwärtig allerdings nicht benutzt

werden. Ferienhäuser werden diese Saison wohl insgesamt mehr gefragt sein. Schwimmen und Spazieren am Meer ist verboten. Die Türkei will,

dass sie das bis zu den Sommerferien aufhebt. Der Küstenort Kas in der Türkei im

Oktober 2019 – damals war die Welt noch frei von Corona.

Bad in einem der Zimmer begutachtet. Im kleinen Boutique-Hotel fragen nun gar Merih Ciraks Stammgäste, wann sie diese Saison aufmacht.

Der Hotelchef kann das nur Bahnhof verstehen “In Erscheinung treten einige Entscheidungen, die führt zu nichts”, sagt er.

Ihr Vater bleibt dagegen dabei: Urlaub mit Corona mache keinen Spaß und sei gefährlich.

Sicher ist das aber nicht.

It is not my first time to pay a quick visit this web page,

i am visiting this website dailly and obtain good data from here every day.

That’s very good point

Very nice post. I absolutely appreciate this site.

Continue the good work!

Greetings! I know this is somewhat off topic but I was wondering if you knew where I could locate a captcha plugin for my comment form?

I’m using the same blog platform as yours and I’m having trouble finding one?

Thanks a lot!

I love it when folks come together and share thoughts. Great blog,

stick with it!

$ 7700 for 8 minutes Binary options trading strategy

https://go.binaryoption.ae/FmUKhe

We’re a group of volunteers and opening a new scheme in our community.

Your website provided us with valuable info to

work on. You have done a formidable job and our entire community will be grateful to you.

Hi there, just wanted to mention, I loved this post.

It was funny. Keep on posting!

Wow that was unusual. I just wrote an very long commentt but after I clicked submit my

comment didn’t appear. Grrrr… well I’m not writing

all that over again. Anyhow, just wanted to say great blog!

site

Wow, this article is good, my sister is analyzing such things, thuss I am going to

tell her.

website

หนังใหม่ชนโรง 2022 2021 เต็มเรื่อง มาให้ท่านได้เลือกชมกันแบบซูมชัดๆ หนังมาสเตอร์ หรือหนังใหม่เสียงซาวด์แทรก ซับไทย ก็มีให้เลือกจากตัวเล่น ดูหนังออนไลน์ ของแต่ละเรื่องครบทุกประเภทหนัง ได้แก่ ดูหนังแอคชั่น หนังบู๊มันๆ,

หนังดราม่า, หนังโรแมนติก, หนังสยองขวัญ หนังผี, หนังเกาหลี ดูซีรี่ย์, หนังสืบสวนสอบสวน, หนังซุเปอร์ฮีโร่ MARVEL DC, หนังการ์ตูน

แอนิเมชั่น ,หนังภาคต่อ หนังดังทั้งไทย เอเชีย

และต่างประเทศ หากคุณกำลังมองหาแหล่งความบันเทิงตลอด

24 ชม. การ ดูหนังออนไลน์ ถือได้ว่าเป็นกิจกรรมที่คุณกำลังมองหาอยู่ ไม่ว่าจะเป็นหนังออนไลน์ หนังมาสเตอร์ ซีรีย์เกาหลี ซีรีย์ฝรั่ง หนังการ์ตูน หรือหนังใหม่มาแรงและเอาใจคอกีฬาเราได้เพิ่มช่องดูบอลสดเข้ามา เว็บไซต์ของเราสามารถตอบโจทย์แห่งความบันเทิงให้แก่ลูกค้าทุกท่านได้เป็นอย่างดี ซึ่งการดูหนังออนไลน์และดูบอลสดบนเว็บของเราอย่างที่บอกว่ามีรูปแบบหนังที่หลากหลายแล้ว เรายังมีหนังใหม่มาสเตอร์ คมชัด มาอัพเดตให้ทุกท่านได้รับชมความบันเทิงเหล่านี้กันอย่างต่อเนื่อง

เพื่อไม่ให้ทุกคนพลาดหนังดี หนังดังที่น่าสนใจ และแน่นอนว่าไม่ว่าคุณจะใช้มือถือรุ่นไหน อุปกรณ์ดูหนังออนไลน์ยี่ห้อไหน คุณสามารถเข้ามาชมหนังมาสเตอร์ หนังใหม่ ช่องดูบอลสดของเราได้แบบบคมชัด จัดเต็มฟรีๆ เพียงเลือกเข้ามาดูหนัง hd

มาสเตอร์กับเรา movie88th เว็บดูหนังออนไลน์ที่กำลังได้รับความนิยมเป็นอย่างมากในขณะนี้ สำหรับผู้ที่ชื่นชอบการดูหนัง บอกได้เลยว่านี้เป็นแหล่งความบันเทิงออนไลน์ที่คุณไม่ควรพลาดอย่างยิ่ง โดยเฉพาะใครที่ชื่นชอบการดูหนังใหม่มาสเตอร์ หนัง hd ยิ่งไม่ควรพลาดความสนุกจาก movie88th หนังมาสเตอร์ hd ฟรีตลอด 24

ชม. เพราะผู้ที่ชื่นชอบดูหนังออนไลน์ส่วนใหญ่ แน่นอนว่าต้องชอบดูหนังมาสเตอร์ ที่มีความคมชัดระดับ hd เว็บ moviec4 ของเราจึงได้รวบรวมความคมชัดของหนังออนไลน์ ซีรีย์เกาหลี เรื่องดัง หนังใหม่มาสเตอร์ รายการทีวีย้อนหลัง ดูบอลสด มาให้สมาชิกทุกคนได้เข้ามารับชม บอกได้เลยว่าคุณไม่ควรพลาดความสนุกเหล่านี้จากเรา

ซึ่งแน่นอนว่าในวันนี้คุณสามารถเข้ามาสร้างความบันเทิงกับการดูหนังออนไลน์กับเราได้แล้วตลอด 24 ชม.

เราพร้อมที่จะให้ทุกความบันเทิง ทุกเรื่องราว

It’s remarkable to pay a visit this site and reading the views

of all mates about this paragraph, while I am also zealous

of getting experience.

Because the admin of this website is working, no uncertainty very quickly it will be famous,

duee to its feature contents.

Very good write-up. I certainly appreciate this site.

Keep it up!

Pretty great post. I simply stumbled upon your weblog and wanted to mention that I’ve really loved browsing

your weblog posts. In any case I will be subscribing on your feed and I am hoping you write once more very soon!

Oh my goodness! Impressive article dude! Thank you so much, However I am

encountering issues with your RSS. I don’t understand the reason why I cannot join it.

Is there anybody else getting the same RSS issues?

Anyone who knows the solution can you kindly respond?

Thanks!!

Fine way of explaining, and nice post to take information on the topic of my

presentation subject matter, which i am going to deliver in school.

Hello everyone, it’s my first pay a visit at this web page, and post is truly fruitful

in favor of me, keep up posting these articles or reviews.

Very good blog you have here but I was wondering if you knew off any discussion boards that cove the same topics discussed here?

I’d really love to be a part of group where I caan get responses from other knowledgeable individuals

that suare the same interest. If youu have any recommendations, please let me know.

Cheers!

webpage

Informative article, totally what I was looking for.

Currently it sounds like Expression Engine is the top blogging platform available right now.

(from what I’ve read) Is that what you are using on your blog?

I just could not leave your website prior to suggesting that I actually loved the standard info an individual supply for your guests?

Is gonna be again ceaselessly in order to inspect new posts

Er zweifelte, ob etwa die Stromsparziele von -20% bis 2020 überhaupt eingehalten werden können, und warnt

vor sozialen Verwerfungen, falls Energie zu teuer werde: “Wenn wir nicht aufpassen, dann kann die Energiewende zu dem sozialen Problem werden.” Im September

sollen deshalb Vertreter der Sozialverbände, der Verbraucherschützer und der Politik zum runden Tisch eingeladen werden. Doch die haben sich bereits zu

Wort gemeldet. Umso mehr gehts darum, wie viel gedämmt werden soll und wer die

Kosten dafür übernimmt. Dabei ist gerade die Dämmung nicht nur energie- und klimapolitisch sehr wirksam, sondern auch

wirtschaftlich ein Mittel, um steigende Energiekosten zu senken. Naturschutzverbände und der Mieterbund fordern eine sozial gerechte Kostenverteilung.

Der Bund für Umwelt und Naturschutz Deutschland (BUND) schlägt deshalb vor, das große Sanierungspotential im

Gebäudebestand auszuschöpfen, um Energiekosten und CO2-Emissionen zu

senken. Dies soll aber “warmmietneutral” über ein Drittel-Modell erfolgen. Dabei übernehmen Hauseigentümer, Mieter und staatliche Förderprogramme jeweils ein Drittel

der Kosten.

Hello, i read your blog from time to time and i own a similar one and i

was just curious if you get a lot of spam comments? If so

how do you reduce it, any plugin or anything you can suggest?

I get so much lately it’s driving me mad so any assistance is very much appreciated.

We’re a gaggle of volunteers and starting a new scheme in our community.

Your website provided us with helpful information to work on. You have done an impressive process and our entire group will likely be thankful

to you.

It’s going to be ending of mine day, however befote finish I amm reading

this wonderful piece of writing to improve mmy knowledge.

Hi there this iss kind of of off topic but I was wanting to

know if blogs use WYSIWYG editors or if you have to manually code

with HTML. I’m starting a blog soon but have noo coding skills so I wanted to get advice from someone

with experience. Anny help would be greatly appreciated!

site

Kundenbenachteiligung als Umweltschutz getarnt? Bei der Rewe-Gruppe (zur auch die Marke Penny gehört)

begründet man das mit einer “Nachhaltigkeitswoche”, seit der “der Umwelt zuliebe” auf den standardmäßigen Ausdruck eines Kassenbons verzichtet

werde. Bei manchen Kunden stößt das weiters

deshalb auf Unverständnis, weil ihnen dies nicht in allen Filialen mitgeteilt wird und sie nach

einem Bezahlvorgang teilweise auf Schwierigkeiten stoßen, den Beleg dafür einzufordern. Seit Neuestem geben Penny- und Rewe-Supermärkte Supermärkte Kassenzettel höchstens noch auf vorherige

Anfrage heraus. So hängt zwar in der Penny-Filiale an der Münchener Oberländerstraße ein Plakat, dass

darauf hinweist – aber in der Filiale an der U-Bahn-Haltestelle Implerstraße

fehlt ein solches. Auf anfrage meint man dazu in der Rewe-Pressestelle, dass man die Filialen zwar “angewiesen” habe,

solche Plakate “mittig im Kassenbereich” aufzuhängen, dass sie aber rechtlich nicht dazu verpflichtet seien. Durch diese “Nachhaltigkeitsaktion” spart man in einer durchschnittlichen Penny-Filiale zwei Kassenrollen, von denen eine 347 Gramm wiegt.

Eine Papiermenge, die im Vergleich zur in den Supermärkten der

Rewe-Gruppe verwendeten Verpackungsmengen nicht eben wie eine verhältnismäßige Verbesserung wirkt.

Sie hat allerdings den Nebeneffekt, dass es potenziell weniger Reklamationen wegen verdorbener Ware gibt, weil diese ohne Kassenbon nicht möglich sind.

Heya i am for the first time here. I found this board and I

find It really useful & it helped me out

much. I hope to give something back and help others like you aided me.